リースバックとリバースモーゲージのリスク

最近よく聞く、「リースバック」や「リバースモーゲージ」。

どちらも自宅を活用する資産運用・資金調達の方法なのですが、

どのような違いがあって、どのようなリスクがあるのでしょうか。

ポイントを絞って、わかりやすく解説します。

老後資金の不足対策として

「リースバック」と「リバースモーゲージ」

どちらも自宅に住み続けながら、資金を調達できることが売り文句になっています。

特に老後資金や介護資金などが不足した高齢者が利用するケースが多いようです。

やや古いのですが2020年の調査によると、

リースバック利用者の大半は高齢者(65歳以上)の単身か高齢者夫婦世帯となっています。

また、利用の理由は「生活資金」「住宅ローンなど債務の返済」「高齢者施設等への入居資金」が上位を占めています。

→出所:株式会社価値総合研究所「リースバックの現状について」(2021年)

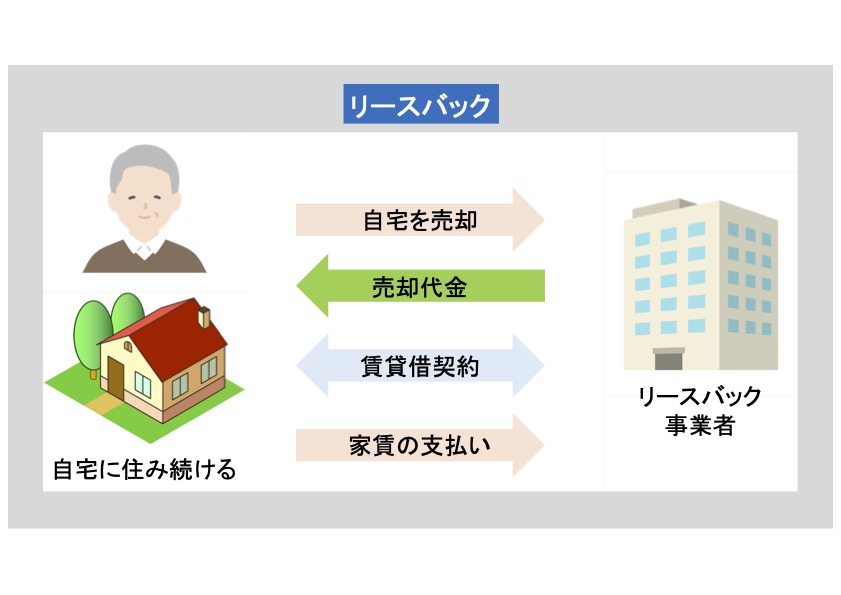

リースバックとは

リースバックとは、

自宅を売却して売却代金を受け取り、家賃(リース料)を支払って自宅に住み続ける仕組みです。

例えば、

自宅を2,000万円で売却し、その後は月10万円の家賃を支払って自宅に住むようなケースです。

残っている住宅ローンの毎月の支払額と固定資産税の納税額よりも、

家賃負担は低く設定されることが多いのが魅力となっているようです。

リースバックのリスク

リースバックのリスクを6つのポイントにまとめます。

①自宅を自由に使えなくなる

自宅を売却し所有権が移るので、これまでのように自由に設備を改変したり、新たに設置したりできなくなります。

あくまで賃貸契約の下での賃借人の立場になってしまうからです。

②売却価格が安くなってしまう

通常の不動産売却時と比べて60%〜80%程度になってしまうとされています。

買主となる不動産業者がリースバック終了後に物件を売却する際に、不動産相場が変動していることに備えるためなどの要因があります。

③家賃が高くなる

リースバックの家賃は、物件(自宅)の利回りから業者が決めるので、周辺の家賃相場よりも高くなってしまうことがあります。

④家賃が支払えなくなる

相場よりも高く設定された家賃が負担となり、居住期間によっては売却価格以上の支払い負担が発生する可能性もあります。

さきほどの2,000万円で売却して家賃10万円というケースでは、約17年で家賃の支払い総額が売却価格を上回ります。

家賃負担が重くなり、支払いが滞るようになると、最悪、退去ということにもなりかねません。

⑤賃貸契約が更新できない

賃貸契約終了後に更新できないケースもあります。

リースバックの契約の大半が定期借家契約と言われています。

定期借家契約では契約終了時に再契約できる保証はありません。

その場合は立ち退かなければならないことになります。

⑥買い戻しが難しい

リースバックには買い戻し可能というオプションが付くことがあります。

ただ必ずしも買い戻せるとは限りませんし、売却時よりも高い価格で買い戻すことになる可能性もあります。

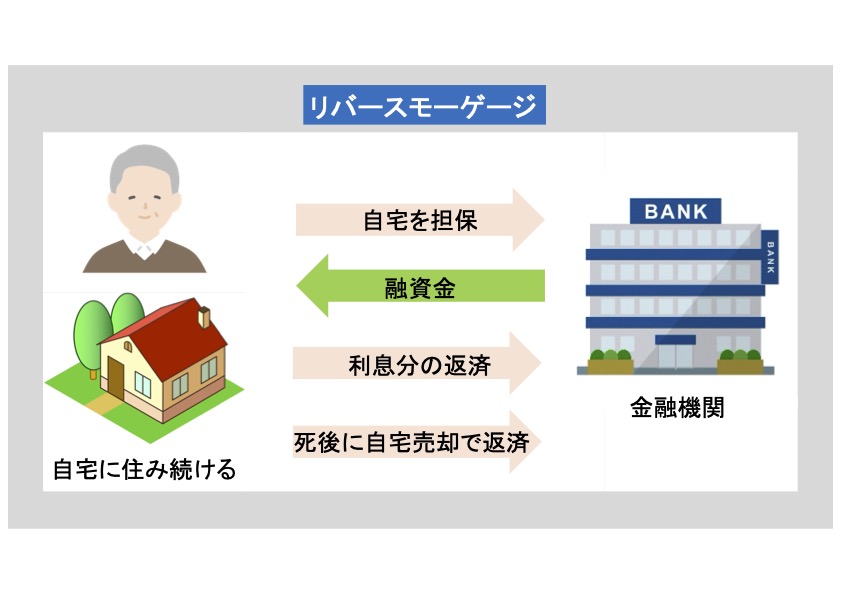

リバースモーゲージとは

次はリバースモーゲージについてです。

リバースモーゲージとは、

自宅を担保に金融機関からお金を借り、契約者が亡くなった後に自宅を売却して返済するか、相続人が返済する仕組みです。

定期的に定額を受け取る「年金型」やまとまったお金を一時金で受け取る「一括融資型」などがあります。

月々の返済は利息分だけというケースが多いようです。

また事業や投資に使えないなど、資金の使途が限定されます。

融資の限度額(=利用限度額)は担保となる不動産評価額の50%〜60%ほどとされています。

また、金利は金融機関によって異なりますが、現状は3%〜4%が目安と言われています。

例えば、自宅の評価額が2,000万円だった場合、融資限度額は1,000万円〜1,200万円となります。

毎月の返済額は利息分となるので、1,000万円借りた場合は当初は25,000円となります。

リバースモーゲージのリスク

リバースモーゲージのリスクを3つのポイントにまとめます。

①金利が上昇してしまう

リバースモーゲージの金利は変動金利が多いので、金利が上昇すると毎月の返済額が増えて返済負担が大きくなってしまいます。

返済が滞ると、途中で一括返済を求められる可能性もあります。

また利用限度額(=融資可能額)が引き下げられる恐れもあります。

②不動産価格が下落してしまう

不動産の評価額は定期的に見直され、利用限度額も変動します。

不動産の評価額が下がると、借入額が利用限度額を上まわってしまう状況になることもありえます。

その際に差額の一時返済を求められる場合があります。

③相続人が困ってしまう

契約者が亡くなり自宅を売却して借入金を返済する場合は、契約によっては同居人(配偶者等)が住めなくなることも考えられます。

売却額が借入額に足らない場合は、相続人が不足分の返済を求められる契約もあります。(リコース型)

そのため契約の際に、(推定)法定相続人の合意が必要とされる場合もあります。

ただ最近は相続人が請求されることのない「ノンリコース型」の利用が増えています。

住宅金融支援機構と金融機関が連携して提供する「リ・バース60」ではほぼすべて(99%以上)が、ノンリコース型になっています。

→出所:住宅金融支援機構「【リ・バース60】の利用実績等について」(2025年2月)

<それぞれの特徴一覧>

| 項目 | リースバック | リバースモーゲージ |

| 資金の受け取り方 | 売却代金を一括で | 借入金を一括または定期的に |

| 支払いの負担 | 毎月の家賃 | 毎月利息分を返済 |

| 住み続ける条件 | 賃貸契約の更新が必要 | 契約者が亡くなるまで |

| 資金の使途 | 条件なし | 条件あり |

| 大きなリスク | 再契約できないと退去 買い戻しができない可能性 | 金利上昇による返済負担増 不動産価値の下落による負担増 |

どのような人に向くか

リースバックとリバースモーゲジはそれぞれどのような人に向いているのでしょうか。

リースバックは、まとまった資金を一括で調達したい人に向いているといえます。

一方、リバースモーゲージは月々の返済負担が少ないので、長期間に渡って自宅に住みたい人に向いているといえます。

リースバックもリバースモーゲージもどちらもクーリングオフができません。

またそれぞれ、さまざまな契約条件があります。

契約にあたっては内容を吟味するのはもちろん、将来のリスクなども十分に理解したうえで、ライフプランにあった計画的な利用を検討することが重要です。

国もガイドブックを作成して、安易に契約しないよう注意を呼びかけています。

→国土交通省「住宅のリースバックに関するガイドブック」

専門家や信頼できる人に相談し、慎重にも慎重を重ねて判断することをおすすめします。