「二次相続」への備えはなぜ大切か

相続が発生した際に、相続人に配偶者がいる場合は「二次相続」に備えることが重要です。

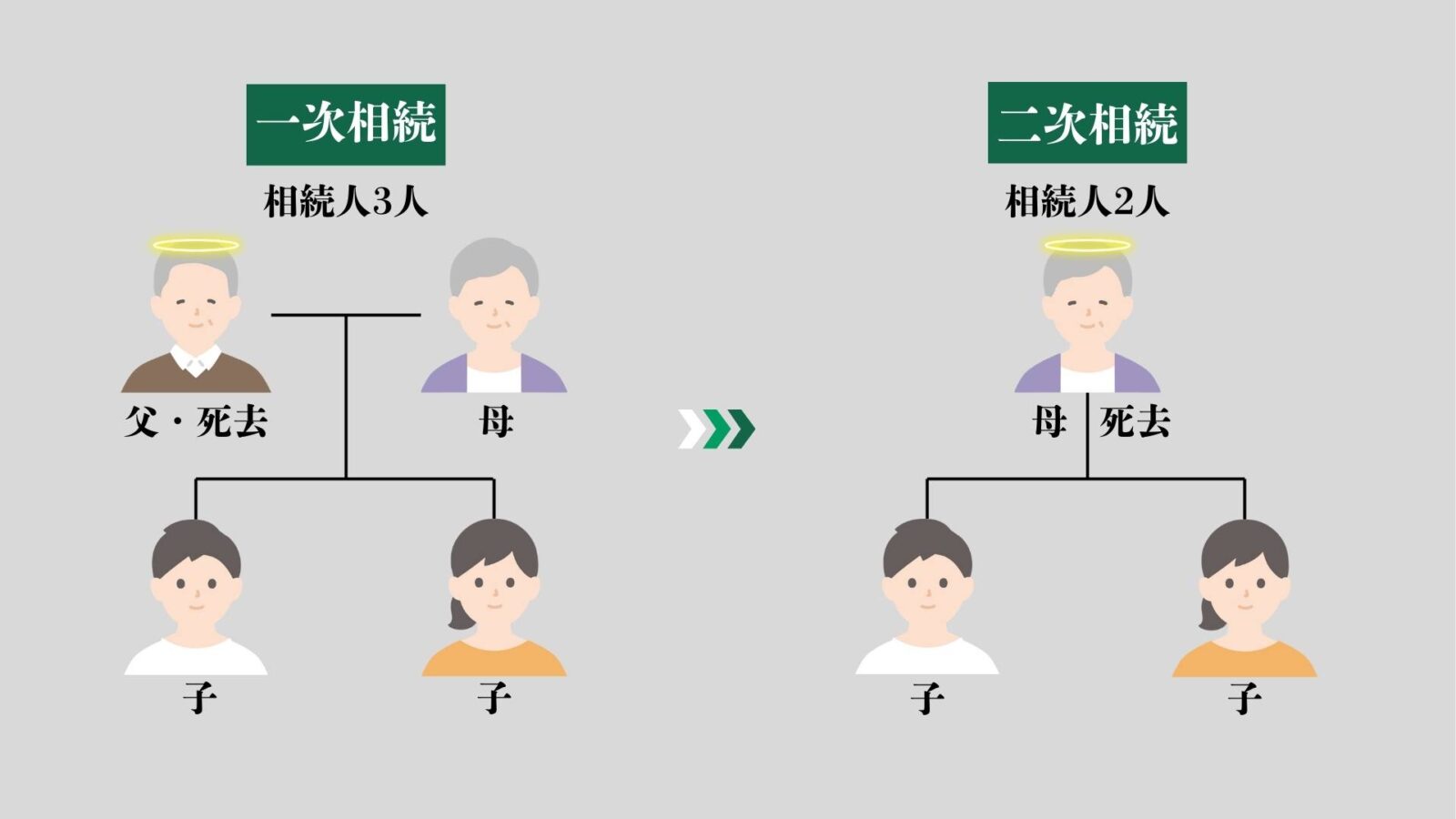

二次相続とは、夫婦の一方が亡くなった際の相続を「一次相続」とする場合に、残された配偶者が亡くなった際の相続のことです。

二次相続で起きやすいこと

例えば、夫婦と子供2人の家族の場合に、父が亡くなり母と子供たちが相続するのを一次相続、その後、母が亡くなり子供たちが相続するのを二次相続と呼びます。

二次相続では、配偶者控除がないことや相続人の数が減っていることから、相続税の負担が大きくなることが想定されます。また気を遣う親がいなくなり子供たち同士での相続になるため争いやトラブルが起きやすくなると言われています。そのため相続では二次相続への備えが大切になります。

相続税の負担が大きくなるわけ

二次相続で相続税の負担が大きくなる理由は以下の3点です。

1.配偶者控除が適用されない

一次相続では控除額の大きい配偶者控除(1億6,000万円など)が適用されるため、相続税の納税額が軽減されます。しかし、二次相続ではすでに配偶者がいない状況のため、配偶者控除を適用することができません。

また、一次相続の際に、配偶者控除を利用して配偶者が多くの財産を相続すると、二次相続の際にその分の相続税負担が大きくなるということになってしまいます。

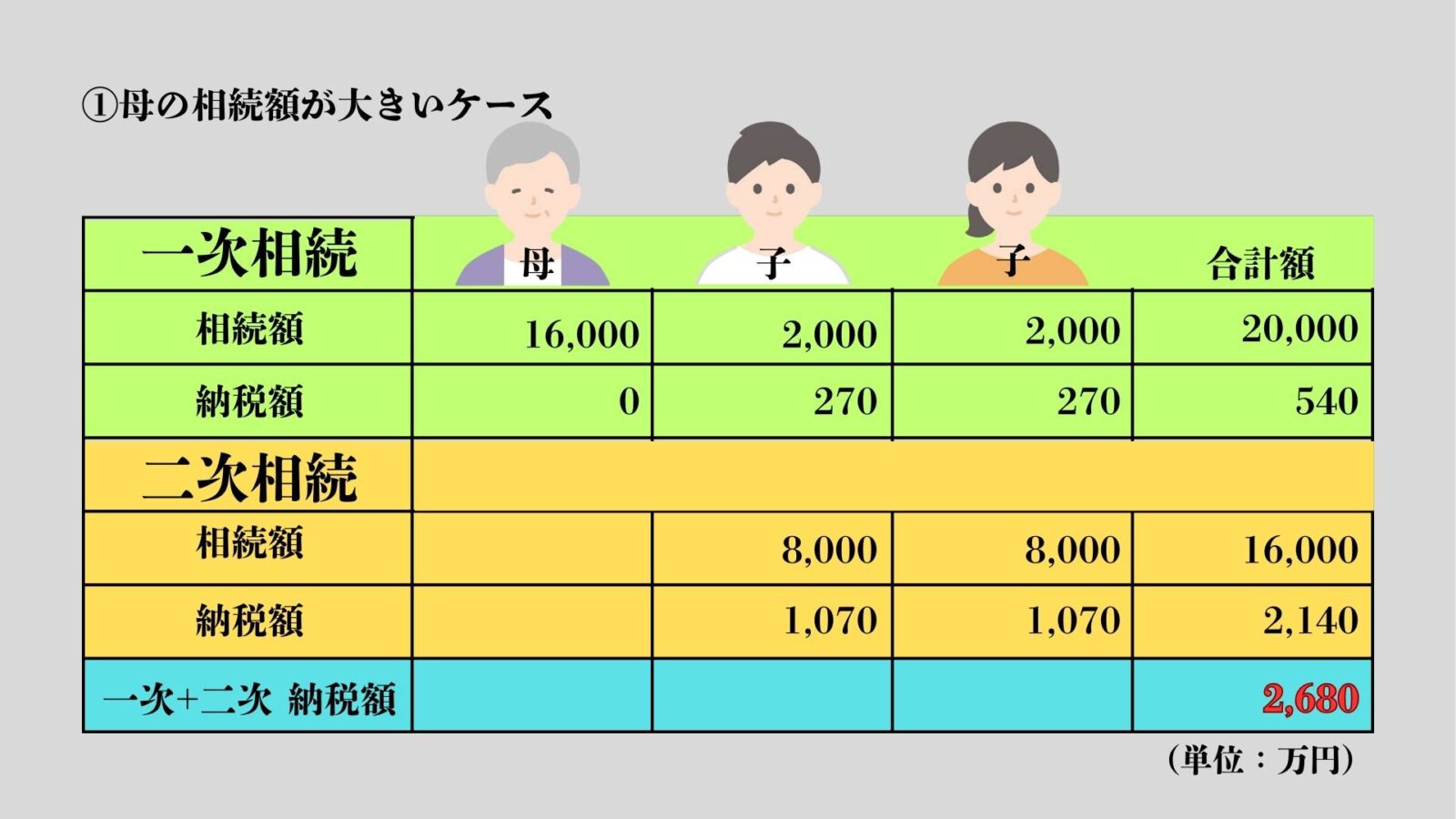

例えば、父が亡くなり2億円の遺産を母と子2人で相続する場合を、以下の3つのケースで見てみます。

(基礎控除額は一次相続で4,800万円、二次相続で4,200万円)

一次相続で配偶者控除を最大限活用しようとして母の相続額を大きくするケース①では、二次相続で子2人が負担する相続税の納税額が大きくなるばかりか、一次相続と二次相続を合わせた納税額の総額が2,680万円になってしまいます。

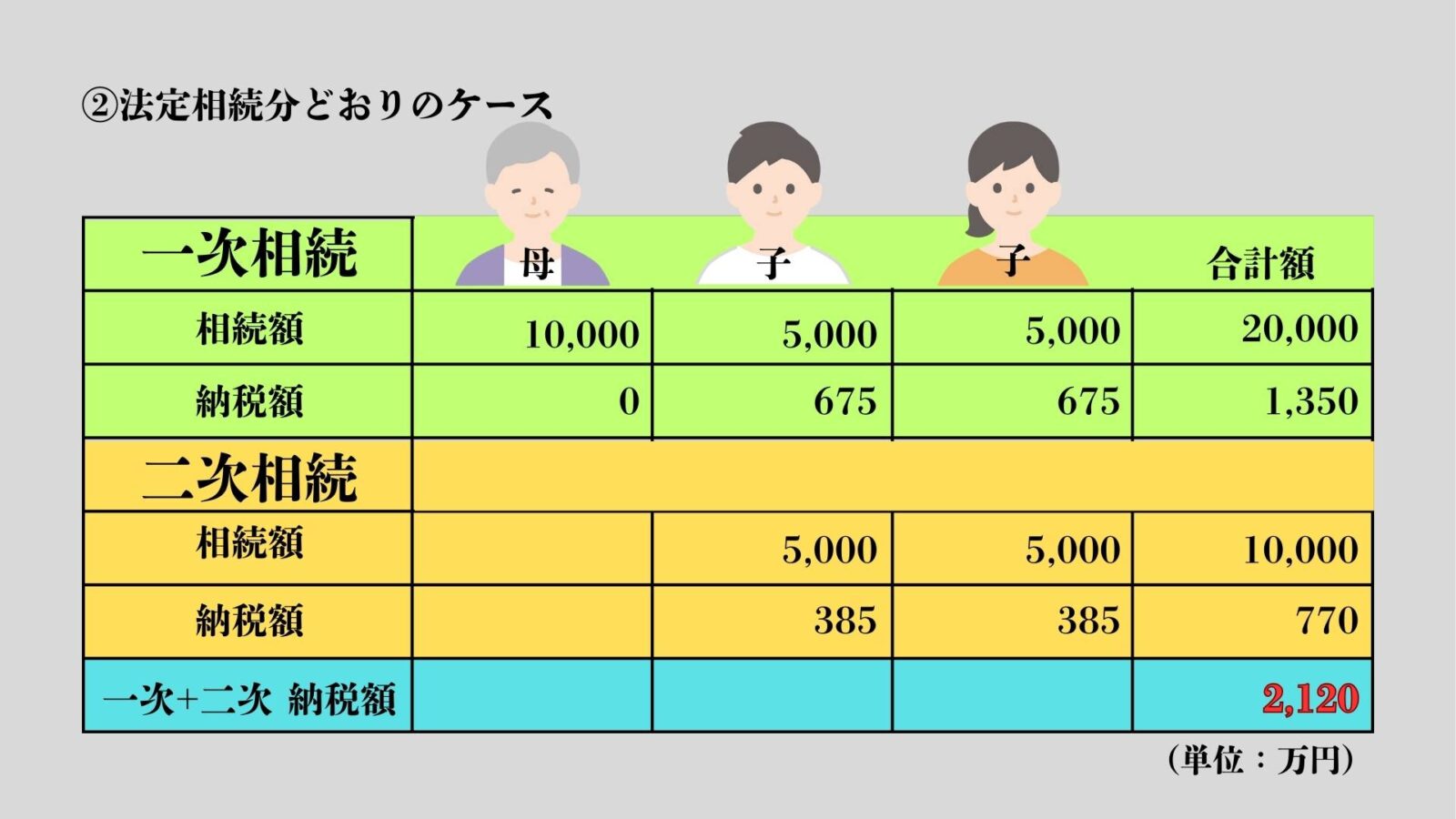

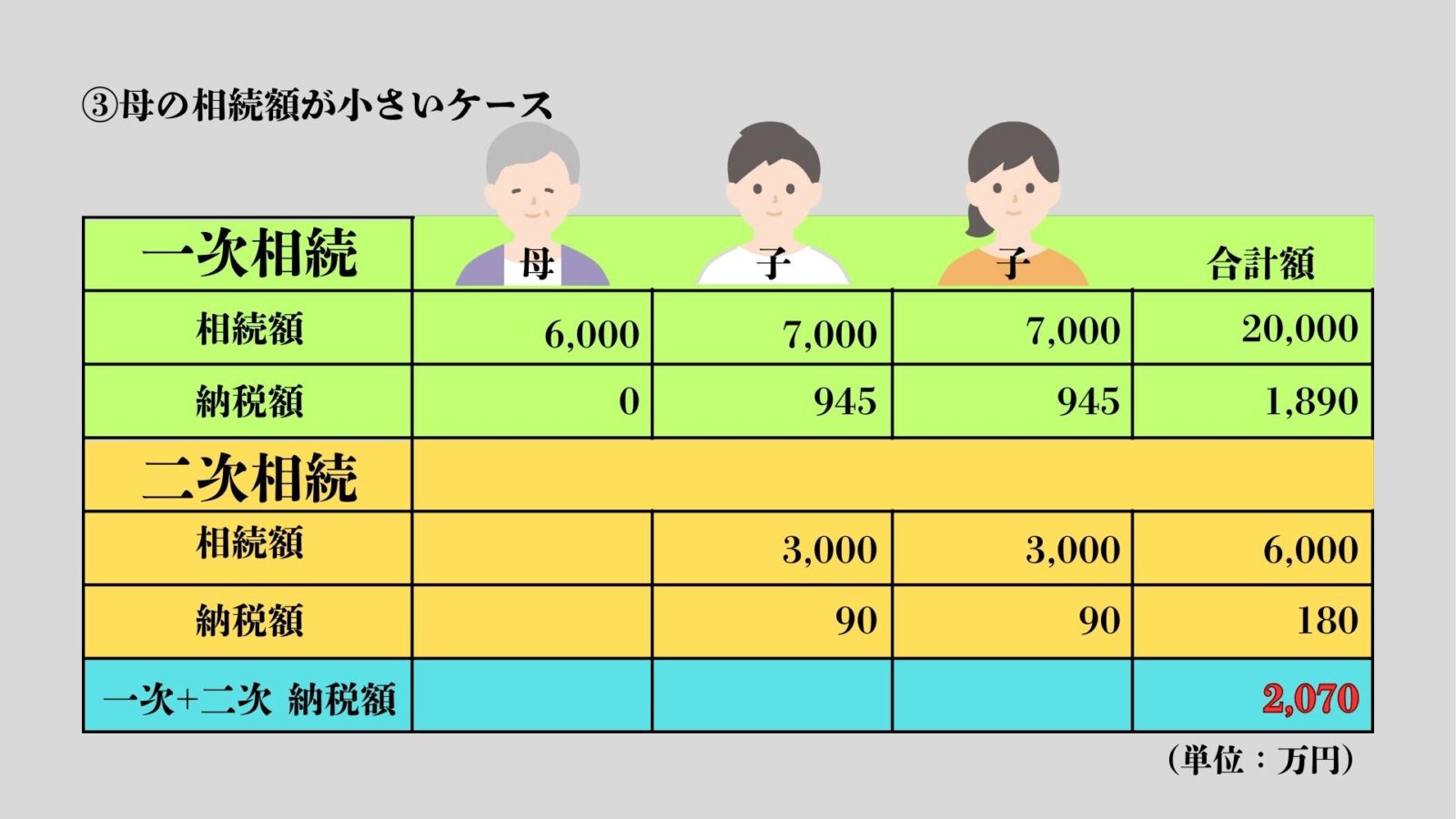

法定相続分どおりに分けるケース②では納税総額が2,120万円、一次相続での母の相続額を小さくしたケース③では2,070万円と、それぞれ①のケースよりも税負担が軽減されていることがわかります。

実際に相続税の計算をする場合は、税理士に依頼することをおすすめしますが、さまざまなシミュレーションをすることが有効となります。

2.基礎控除額が小さくなる

さきほどの例でもわかるように、二次相続では相続人の数が一次相続に比べて最低でも1人は減ることになります。

相続税の基礎控除額は「3,000万円+600万円✖️法定相続人の数」で計算されます。二次相続ではこの基礎控除額が600万円減ることになるのです。

さらに二次相続の遺産に、配偶者が一次相続で相続した財産に加えて配偶者自身の財産がある場合は、課税総額が増加することも考えられます。このことも二次相続で相続税が大きくなりやすい背景です。

3.小規模宅地等の特例の利用が難しい

小規模宅地等の特例は、相続した土地の相続税評価額を最大80%減らせるという制度です。しかし適用の要件が細かく定められているので注意が必要です。例えば亡くなった人(被相続人)が住宅用として使っていた土地の場合、配偶者が取得することや、被相続人と同居していた親族が取得することなどです。この特例を利用するためには、そうした要件をクリアする必要があります。

一次相続では配偶者が同居していたケースが多いと考えられるので要件をクリアする可能性は高いのですが、二次相続では、子がすでに別に家を持っているなどの状況から、要件をクリアするのが難しいことが多いようです。

二次相続の具体的な対策とは

相続税の負担を増やさないようにしたり、相続でもめないようにしたりするためにも二次相続への備えが大切です。二次相続の対策の具体的な方法は以下の通りです。

相続税への備え

生前贈与の活用

事前に贈与をすることで、相続時の財産を減らしておくという方法です。贈与には年間110万円の非課税枠があるので、この制度を活用して節税をすることができます。

生命保険の活用

死亡保険金には相続税の非課税枠があります。非課税枠は「500万円✖️法定相続人の数」です。この制度を活用することで相続税の課税総額を減らすことができます。また保険金は受取人が受け取ることができるので、お金を渡したい人に渡せるというメリットもあります。ただし受取人を配偶者にしてしまうと、二次相続で相続財産となってしまうので注意が必要です。

一次相続で自宅を子に相続させる

小規模宅地等の特例を利用できる要件をクリアしている場合、一次相続で子供に自宅を相続させることで、二次相続での税負担を軽減できる可能性があります。配偶者が同居している場合、配偶者が相続するケースが多いのですが、一次相続では配偶者控除が使えるので、配偶者が小規模宅地等の特例を利用する効果が小さくなってしまいます。条件がそろっている場合は、子供が小規模宅地等の特例を活用することが効果的です。

もめない相続への備え

家族間での認識共有

二次相続まで見据えた遺言書を残すことはできません。一次相続の遺言が有効なのは一次相続までです。二次相続で有効となる遺言は二次相続での被相続人の遺言だからです。もめない相続に備えるためには、まず家族間で早めに相続の方法について認識を共有しておくことです。ただし一次相続の後で、残された家族の認識が変わってしまうことも十分ありえます。

信託を活用する

家族信託や信託会社の遺言代用信託などを活用して二次相続での財産の渡し方を決めておくことができます。一次相続だけでなく、二次相続の際の相続人を指定し、遺産の分配方法を明確にしておくことが可能です。

この制度を利用して子供たちが財産をどう分けるか指示しておくことで、もめない相続に備えることができます。それでも子供たちが納得してくれるよう、生前に説明をしておくことが大切です。

適切な準備で円滑な相続を

二次相続では相続税の負担が大きくなりやすく、遺産分割でのトラブルが発生しやすいとされています。そうしたリスクを避けるためにも早めに対策を講じておくことが大切です。

適切な準備をして、相続が円滑に進むようにしましょう。

<用語>

二次相続 配偶者控除(配偶者の相続税額軽減) 小規模宅地等の特例 家族信託 遺言代用信託 遺言信託業務 遺言信託 契約信託 自己信託(信託宣言)