生前贈与 5つの落とし穴と回避法

生前贈与は相続税の負担軽減や若い世代への財産のスムーズな移転に有効ですが、制度を正しく理解していないと、思わぬ税金トラブルや親族間の争いの火種になることもあるので注意が必要です。

この記事では、生前贈与で気をつけたい5つの「落とし穴」とその回避法を、わかりやすく解説します。

なぜ生前贈与をするか

生前贈与は、将来の相続発生時の財産(遺産、相続財産)を事前に減らすことができることから、相続税の負担を軽くする効果があるとされています。

また経済効率的にも「お金を必要としている」若い世代にお金を渡すことで、お金をより活かすことにつながることも考えられます。

相続対策として活用する生前贈与のポイントや注意点はこちらのコラム記事をご参照ください。

→「生前贈与は本当に相続対策になるのか」

贈与税の平均納税額60万円

さて、生前贈与を考えるうえで重要なのは「贈与税」の対策です。

贈与税は相続税に比べて重い税率構造になっているので、結果としてより多くの税負担とならないように注意することが大切です。

財務省の統計によると、2022年(令和4年)の贈与税の申告件数は43万件余りでした。

この年の10月1日時点の日本の総人口は1億2,400万人だったので、単純に計算すると288人に1人が贈与税を申告・納税したことになります。

贈与税は意外と身近な課題とも言えるかもしれません。

また、納税額の合計は約2,500億円で、納税者1人あたりの納税額は59万円でした。

→財務省「相続税・贈与税に係る基本的計数に関する資料」(2022年)

この約60万円という贈与税の平均納税額を多いと感じるか少ないと感じるかは人によると思いますが、避けては通れない数字だといえます。

生前贈与では贈与税の対策を考慮して進めますが、さらに思わぬ「落とし穴」もあるので注意が必要です。

5つの「落とし穴」とその回避法について考えます。

落とし穴① 名義口座

贈与は財産を無償で譲り渡す契約に基づきます。財産を渡す人(贈与者)の「財産を譲ります」という意思と、財産を受け取る人(受贈者)の「受け取ります」という合意で契約が成立します。

そのため、受け取る人(受贈者)が自らの意思で贈与を受けていたという事実が必要です。

実際に、そのお金を使うことができ、管理もしていたということが重要となります。

そこで注意したいのが「名義口座」です。

名義口座とは、子や孫の名義で銀行の口座をつくり、その口座にお金を入金して贈与したものすることです。

例えば、贈与税の基礎控除額110万円(年間)以下のお金を毎年、孫名義の口座に振り込んでいるものの、

通帳や印鑑は祖父が管理しているケースです。

このようなケースでは、受贈者が口座を管理をしていないので贈与とは認められず、「名義預金」とみなされて結局、相続財産に加算されてしまいます。

相続税対策でしているつもりでも、何の役にも立たないということになってしまいます。

回避法

✅「贈与契約書」を毎年作成する

贈与契約は書面がなくても有効ですが、契約書を作成しておくことで有効性をより主張することができます。

✅通帳・印鑑は受贈者が保管

贈与を受けたことを明確にするために、通帳や印鑑を受贈者が管理し、実際に使える状況にしておくことが大切です。

✅使用の記録を残す

贈与後に受贈者が実際に使っていることを確認できるような記録を残しておくことも「名義口座」でないことを証明することにつながります。

落とし穴② 連年贈与

「連年贈与」とは、毎年続けている贈与が一体のものとみなさることで、贈与税が一括で課税されてしまう可能性があります。

例えば、「毎年110万円以内の贈与なら非課税」だとして、祖父が毎年110万円を孫に10年間、合計1,100万円を贈与しているようなケースです。

金額や贈与のタイミングなどが毎年同じであると、税務署に「連年贈与」として認定されてしまい、1,100万円に対して一括課税され、数百万円の贈与税を納付することになります。

回避法

✅金額や時期を変える

贈与額やタイミングを毎年変えることで、外形状同じ贈与が続いているという形に見えなくなります。

✅贈与契約書を毎年作成

別々の贈与であることを示すために、贈与の都度、契約書を作成し、証明できるよう保管しておきます。

落とし穴③ 教育資金贈与の使い方と残高

子や孫への教育資金の贈与には1,500万円の非課税枠があります。(2026年3月31日まで)

この場合、信託銀行などに子や孫の専用口座を開設し贈与財産を管理します。出金の際には教育資金の領収書が必要となります。

贈与の目的はあくまで教育資金なので、それ以外で使用した場合には贈与税が課税されるので注意が必要です。

教育資金は入学金、授業料、塾や習い事の費用などとされています。

例えば、祖父が孫に教育資金として1,000万円贈与したとします。孫は大学の入学金や授業料で使用していましたが、途中で大学を中退し、お金を趣味や生活費で使ってしまったケースです。趣味や生活費の費用は教育資金とは認められず、贈与税が課税されます。

また契約終了時に残高があると、残高に対して贈与税が課税されるのでこちらにも注意が必要です。

→財務省「贈与税に関する資料」

回避法

✅使用記録の管理

領収書等を適切に管理して、何に使ったかの記録を残し、教育資金の対象となるものだけを明確にします。

✅適正な贈与額

残高が多くならないように、適正な額を贈与します。多ければよいということではありません。

残高が多い場合、受贈者の贈与税の納税負担が大きくなります。

落とし穴④ 相続時精算課税

贈与税には一般的な「暦年贈与」で計算する場合と、例外的に「相続時精算課税制度」で計算する場合があります。

相続時精算課税制度には基礎控除額110万円に加えて、2,500万円の特別控除枠があります。

この特別控除枠の利用で贈与税の負担を軽くすることはできますが、これはいわば「税の先送り」で、将来相続が発生した際には特別控除分の贈与額も相続財産に加算されて相続税の計算がされることになるので注意が必要です。

また相続時精算課税制度を一度選ぶと、暦年課税には戻せなくなります。

例えば、父が子に2,110万円を贈与し、相続時精算課税制度を選んだとします。この場合、贈与税は発生しませんが、父が亡くなり相続が始まった際に、贈与額のうち基礎控除額110万円を除いた特別控除分(このケースでは2,000万円)が遺産に加算されて相続税が計算されます。父の遺産が5,000万円だとすると、2,000万円が加算されて7,000万円が相続税の対象となってしまうのです。

回避法

✅相続税が発生しないケースでは有効

贈与額を含めて一括精算される相続財産が相続税の基礎控除内(「3,000万円+600万円×法定相続人の数」)に収まっている場合は、相続税が発生しません。

このように相続税の発生がないことが想定されるケースでは、特別控除分を活用した生前贈与が有効といえます。

✅値上がりしそうな資産に限定して活用

将来の相続発生時に価額が上昇してそうな資産(条件のよい不動産などが考えられます)に限って活用します。

相続発生時の相続財産の価額よりも低い価額で贈与しておくことで、相続税の負担軽減につながります。

ただし、値上がりしそうな資産をどう判定するのかは困難です。

✅綿密なシミュレーション

税理士など専門家と相談し、綿密な税額シミュレーションをしたうえで活用を検討します。

落とし穴⑤ 遺留分は10年さかのぼる

相続が発生した際に、相続財産の分け方が偏っていて法定相続分を大きく逸脱していると、法律で決められた取り分として「遺留分」の侵害を請求するといった遺産争いが起きるリスクがあります。

→「遺言書で気をつけたい『遺留分』」

この遺留分の計算では、相続開始前10年以内の相続人への贈与分が対象となるので注意が必要です。

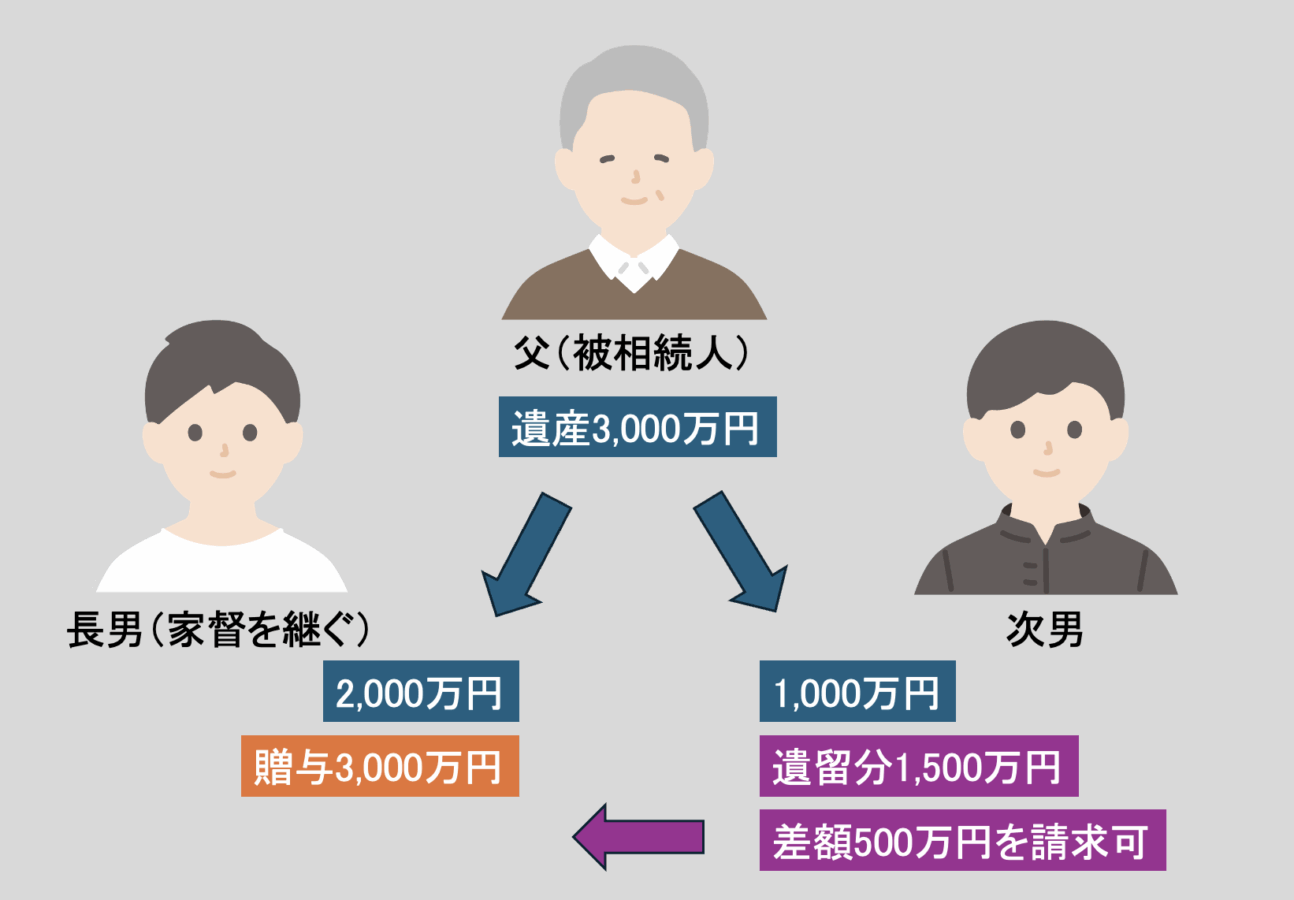

例えば、父が遺産3,000万円を残して亡くなり、相続人が長男と次男だった場合で、父が過去10年間に長男に3,000万円の贈与をしていたとします。

遺産は3,000万円だったので、家督を継ぐとして長男が2,000万円、次男が1,000万円を相続しようとしました。ここで次男が、長男への3,000万円の贈与に気付きます。

遺留分の計算ではこの3,000万円が加算されるので、6,000万円が計算の対象となります。

子2人が相続人となる相続では、子1人あたりの遺留分は4分の1となるので、次男の遺留分は1,500万円です。

次男は相続しようとした1,000万円では遺留分に500万円足らないので、500万円を「遺留分侵害」として、長男に請求できることになります。

回避法

✅相続人以外に贈与

遺留分の計算では相続人への10年以内の贈与が対象となります。それを避けるには相続人以外への贈与が考えられます。

例えば、相続人となる子ではなく、孫への贈与とするなどです。

✅早めの贈与

相続開始10年以上前に贈与することが考えられます。

ただし、相続がいつ発生するかはわからないので、できるだけ早く贈与しておくことがよいかもしれません。

✅家族間での認識共有

不要なトラブルを避けるためにも、贈与の内容や遺産配分などについて事前に家族間で認識を共有しておくことがおすすめです。

まとめ

生前贈与は制度を正しく理解すれば、とても効果的な資産移転の手段となります。

相続税の負担を軽減することや、若い世代への早めに資産を渡すことに活用することができます。

ただし、この記事で考えてきたように「落とし穴」もあるので配慮が必要です。

贈与税についての考慮も大切なので、できれば税理士など専門家と相談しながら、綿密なシミュレーションをしたうえで計画的に活用しましょう。